エーテル

エーテルこんにちは!エーテルビズトラベラー(@goenjoyabroad)です!

海外の店舗でカード決済を行う際、「現地通貨(USD)」か「日本円(JPY)」かの選択を求められることがあります。本記事では、実際の画面表示をもとに、判断のポイントを整理します。

※本記事の内容は、筆者が2026年に米国で実際に確認した画面表示に基づきます(条件により表示は異なる場合があります)。

海外でのカード払い。現地通貨か日本円かを選ぶ場面に出会ったことはありませんか?

本記事では、米国の店舗でカード決済時に表示される「USD or JPY(支払い通貨の選択)」について、実際の表示画面(証拠画像)をもとに整理します。

結論から申し上げると、基本的には USD(米ドル=現地通貨)を選択する方が不利を回避しやすい と考えます。さらに、為替手数料等のコストを抑えて合理的に運用する観点では、「現地通貨(USD)×Wise」 の組み合わせが実務上の解になりやすい、というのが私の結論です。

記事内では、なぜJPY(円)を選ぶと不利になり得るのか(換算レートの考え方)、および現場で迷わないための判断ルールを、短時間で確認できる形でまとめます。

エーテル今回はアメリカ(USD)を例に解説しますが、この『現地通貨を選ぶ』という鉄則は、ユーロ(ヨーロッパ)やウォン(韓国)など、どの国に行っても全く同じです。

結論|迷ったらUSD。ただし「現地通貨×Wise」が合理的です

通貨選択が表示された場合は、原則としてUSD(現地通貨)を選択する運用が安全です。

そのうえで、店舗側の換算(不利なレート設定が含まれる可能性)と、カード会社側の為替手数料等の双方を抑えたい場合は、Wiseを併用することで「二重の防御策」を取ることができます。

重要なのは、「USDを選べば終わり」ではなく、「誰がどのレートで換算するか」に着目することです。

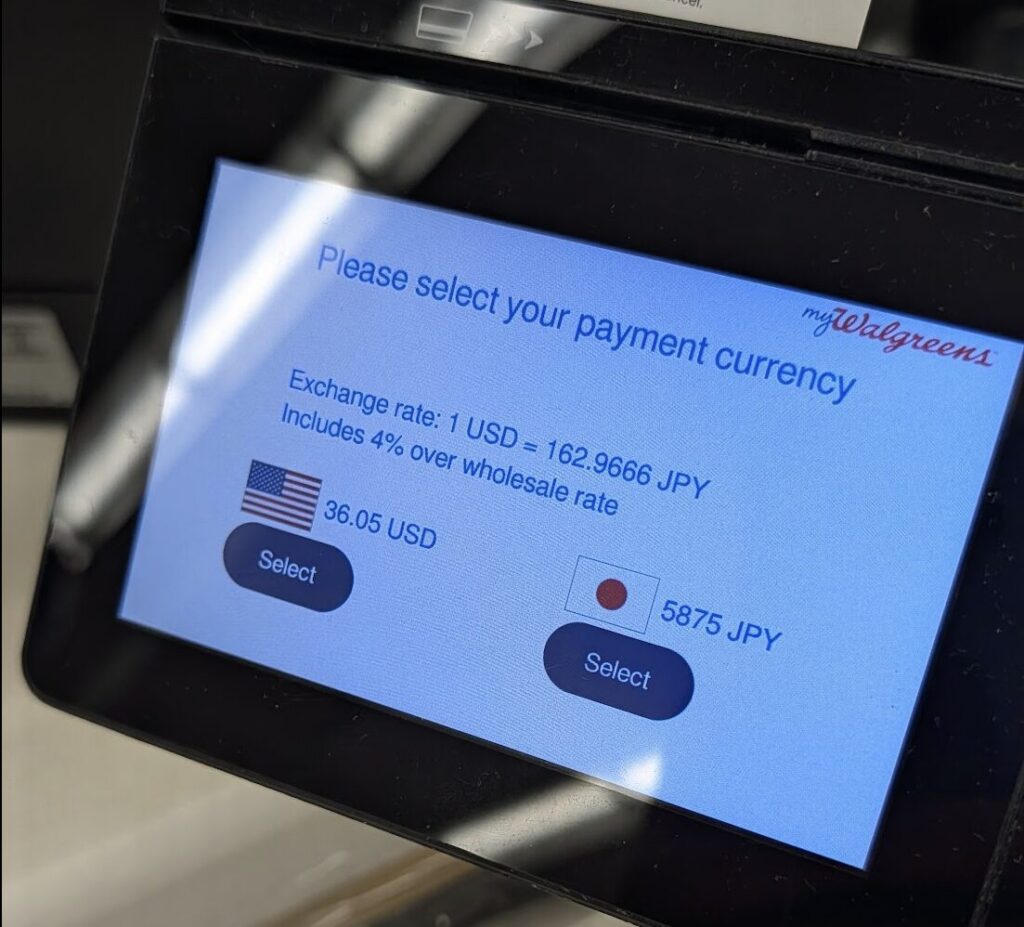

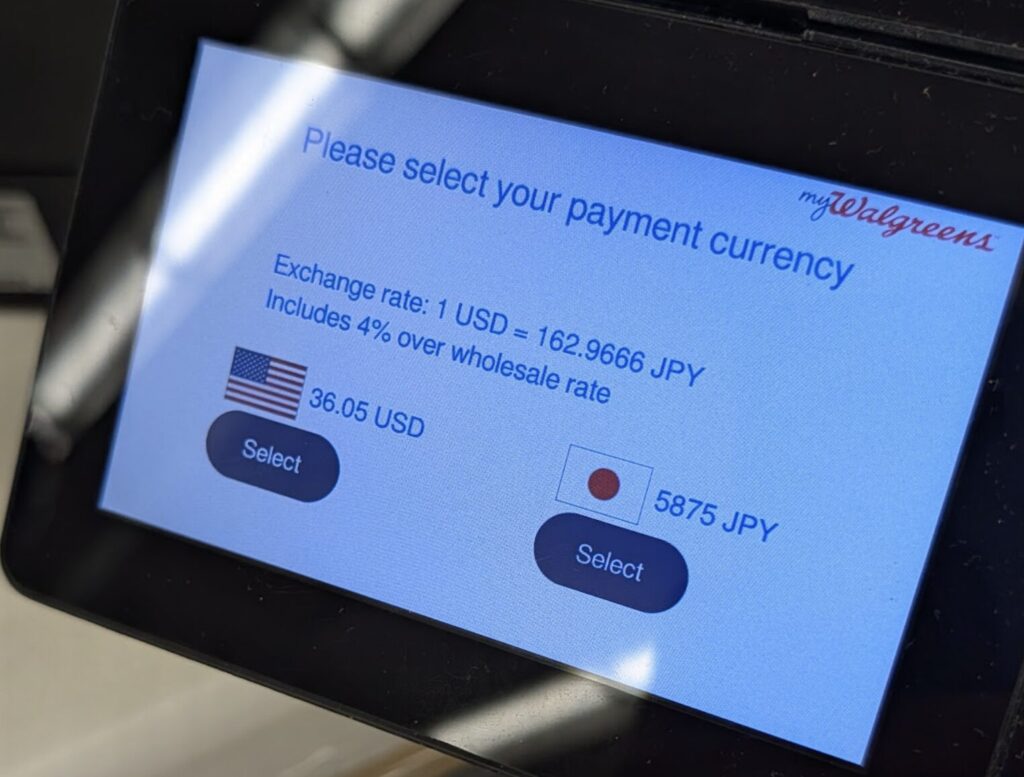

【証拠画像】米国のレジで表示される「USD or JPY」画面とは

このような表示は、多くの場合、DCC(Dynamic Currency Conversion:自国通貨建て決済)に関連します。

ただし、用語自体を覚える必要はありません。実務上は「誰が、どのレートで換算するか」を基準に判断すれば十分です。

エーテルもしあなたがこれから海外出張や海外旅行に行くのであれば、カード払いの際にこのような画面が出てきて、選ぶ可能性があるということを覚えておいてください。

なぜJPYだと損する?「お店が決めたレート」の罠

JPY(円)を選択した場合、換算レートが店舗側(または決済事業者側)が設定したレートになることがあります。

上の画像には「Exchange rate: 1 USD = 162.9666 JPY」と表示されています。これは「1ドル=162.9666円」で換算する旨を示すものです。一方で、同日に確認した参考値の為替レートは「1ドル=155.95円」でした。

また、次の行には「Includes 4% over wholesale rate」と記載があり、「卸レートに対して4%上乗せ」を意味します。したがって、このケースではJPY(円)を選択することで、利用者にとって不利な換算が適用される可能性があります。

円表示は一見すると安心感がありますが、実務的には「手数料・上乗せが見えにくい」という点が問題です。

ただし、日本のクレジットカードを現地通貨で決済した際、クレジットカード会社が日本円にする際に手数料が乗ります。

手数料はカード会社によって異なりますが、自分の使用しているカードでは3-4%程度であることが多いです。

エーテル手数料の差は店舗や決済条件により異なるため一概には言えません。

ただし、店舗側レートの上乗せがある場合、同じ支払いでも数%単位で差が出る可能性があります。

そのため、実務上は「JPY(円)を避け、USD(現地通貨)を選ぶ」を基本ルールとするのが合理的です。

可能な範囲でコストを抑えるため、以下の「二重の防御策」を推奨します。

私の結論|現地通貨選択+Wiseで「二重の防御策」を取ります

私は、店舗側の換算(=不利なレート設定の可能性)を避けるために、現地通貨(USD)を選択しています。

さらに、カード会社側で発生しうる為替手数料等のコストを抑える観点から、Wiseを併用しています。これが「二重の防御策」です。

JPY(円)を避け、USD(現地通貨)で支払う

店舗側(または決済事業者側)が提示する換算レート(上乗せが含まれる可能性)を避け、 「店舗側レートの介入」を受けにくい形にします。

Wiseを併用し、為替手数料等のコストを最適化する

USD(現地通貨)での支払いを前提に、必要に応じてWiseを併用し、 為替手数料や換算コストの負担を抑える運用を行います。

為替コストを抑えたい場合は、Wiseを準備しておくと運用がシンプルになります。必要な方は、Wiseの公式ページから確認してください。

Wiseの基本的な使い方や、クレジットカードとの使い分けは別記事に整理しています。初めての方は併せてご確認ください。

Wiseの使い方

Wiseデビット vs クレジットカード

現場ではUSDを選択し、必要に応じてWiseでコストを最適化する、という運用が最も再現性が高いと考えています。Wiseの準備がまだの方は、事前に口座開設まで済ませておくと安心です。

迷わないための判断ルール(チェックリスト)

以下の3点を基本ルールにすると、現場で迷いにくくなります。

- レジ端末に通貨選択(USD/JPY)が出たら、基本はUSD

- 「円で払えるから安心」という理由だけでJPYを選ばない(不利な換算の可能性があるため)

- 可能であればWise等を併用し、コストを最適化する

よくある質問(FAQ)

- 間違ってJPYを選んでしまったらどうなりますか?

-

条件によって異なりますが、店舗側レートで換算され、結果的に不利になる可能性があります。次回以降は同様の画面が出た場合、USDを選択する運用が無難です。

- 必ず現地通貨がオトクだと断言できますか?

-

全条件での断言はできません。ただし、店舗側換算は利用者に不利になりやすい構造があるため、実務上はUSD選択を基本ルールとすることを推奨します。

- Wiseはクレジットカードの代わりになりますか?

-

用途によります。私は「クレカ(保険・与信・特典)」と「Wise(コスト最適化)」の使い分けを推奨しています(詳細は上記リンク参照)。

\ 最新情報をチェック /

コメント