みなさんこんにちは!

エーテルビズトラベラー(@goenjoyabroad)です。

これから初めての海外出張、あるいは久しぶりの海外旅行へ行かれる方へ。

「現地での支払いはクレジットカードでいいとして、現金はどうしよう?」 「空港の両替所は手数料が高いと聞くけれど、他に良い方法はあるの?」

そんなふうに、出発前のお金や決済の準備で迷っていませんか?

私が海外出張に出始めた10年ほど前には、「日本で現金を両替していく」か「クレジットカード or クレカキャッシング」が主流でした。

しかし、ここ数年で海外渡航の常識は大きく変わりました。 その中心にあるのが、今回ご紹介する「Wise(ワイズ)」です。

結論から言うと、Wiseを1枚持っておくと、銀行や空港の両替所よりも「隠れ手数料」がなく、トータルで数千円〜数万円単位のコストを節約できるようになります。

Wiseはデビット。使い分けの結論はこちら↓

この記事では、実際に私が海外出張のメインカードとしてWiseを利用している経験をもとに、以下の内容を実務的な視点で解説します。

- Wiseが「なぜ」銀行やカードよりお得になりやすいのか(仕組みと数字)

- 口座開設から本人確認、カード発行までの具体的な手順

- 現地ATMでの引き出しや、店舗でのデビット決済のやり方

- クレジットカードや現金と組み合わせる「一番賢い使い分け」

「Wiseという名前は聞くけれど、仕組みがよく分からず不安」という慎重な方に向けて、メリットだけでなく注意点や向いていないケースも含めて、誠実に解説していきます。

Wise(ワイズ)とは?海外出張での「役割」を3分で理解する

Wise(旧称:TransferWise)は、2011年にロンドンで創業されたグローバルなテクノロジー企業です。

一言で言えば、「国境を超えたお金のやり取りを、もっと安く、公正にするサービス」です。

海外出張や旅行において、Wiseが担う役割は主に3つあります。

- 現地ATMで、格安の手数料で現金を引き出す

- デビットカードとして、お店やネットで決済する

- 海外の取引先や友人へ、銀行より安く送金する

エーテル

エーテルWiseに出会ったのは、ドイツ駐在をしているときでした。

日本の貯金や給与をユーロに、ユーロを日本円に、この手数料が馬鹿にならず、ベストな方法を探していたときです。

なぜ、これらが従来の銀行や両替所よりも「お得」と言われるのでしょうか? その理由は、Wise独自の為替レートの仕組みにあります。

従来の銀行・両替所との違い(ミッドマーケットレートと手数料)

通常、私たちが銀行や空港で両替をする時、提示される為替レートには「隠れコスト(為替手数料)」が含まれています。

例えば、Google検索で「1ドル=150円」と出ているのに、両替所のレートは「1ドル=153円」になっていることがありますよね。この差額の3円が、業者の利益として上乗せされている手数料です。

一方、Wiseは「ミッドマーケットレート(実際の為替レート)」を採用しています。

- 銀行・両替所: 独自レート(手数料上乗せ) + 送金・両替手数料 = トータルコストが見えにくい

- Wise: 実際の為替レート(手数料なし) + 別途明示される格安の手数料 = トータルコストが透明

Wiseは「レートには一切利益を乗せない」という方針を貫いています。そのため、利用者は「実際の為替レート」で両替ができ、別途支払う手数料も送金・決済画面で事前に1円単位まで明確に表示されます。

結果として、「手数料無料」を謳う両替所よりも、トータルで支払う金額が安くなるケースが多いのです。

具体的には

Wiseで10万円を両替すると570ユーロになる。

両替所で10万円を両替すると510ユーロになる。

という結果になりました。(※2025年9月時点、筆者調べ)

なんと、高級なレストラン一回分くらいの差がつきます!

海外出張での主な使い方3つ(ATM/デビット決済/海外送金)

Wiseがビジネスパーソンに選ばれる理由は、単にレートが良いだけではありません。実務で役立つ具体的な使い方は以下の3つです。

1. 現地ATMでの現金引き出し

Wiseデビットカードを使えば、現地の空港や街中にあるATMから、現地通貨を直接引き出せます。 わざわざ日本円の札束を持って両替所に並ぶ必要はありません。必要な時に必要な分だけ、アプリで管理しながら引き出せるため、防犯上のリスクも減らせます。

2. デビットカード決済(店舗・オンライン)

Mastercard(またはVisa)ブランドが付いているため、クレジットカードと同じようにレストランやショップ、Uberなどの配車アプリで決済に使えます。 使った瞬間にスマホアプリに通知が届き、「日本円でいくら使ったか」が即座に分かるため、経費管理が非常にスムーズです。

3. 海外送金

出張費用の支払いや、現地パートナーへの報酬支払いなど、日本から海外へお金を送る際にも使えます。 一般的な銀行からの海外送金(SWIFT送金)に比べて、着金までのスピードが速く、手数料も安く抑えられるのが特徴です。

安全性は?(日本の法律で守られています)

「便利なのは分かったけれど、銀行ではないサービスにお金を預けて大丈夫なの?」 そう不安に思う方もいるかもしれません。特に私たちのように、会社の経費や大切な旅費を扱う場合はなおさらですよね。

結論から言うと、Wiseは日本において「資金移動業者」として関東財務局に登録されており(登録番号:関東財務局長 第00040号)、日本の法律に基づいてしっかり運営されています。

また、私たちが預けたお金は、Wiseの会社の運転資金とは完全に切り離され、法務局への供託や保全契約によって「履行保証金」として保全されています。

万が一Wiseが破綻したとしても、利用者の資産は守られる仕組みになっているため、私はメインの決済手段として信頼して使い続けています。

Wiseのデメリットと、向いていないケース

エーテル

エーテルここまで読むと「じゃあWiseだけあれば最強では?」と感じるかもしれませんが、残念ながら万能なサービスではありません。

実際に使ってみて、「ここは少し弱いな」と感じているポイントも正直にお伝えしておきます。

1. 一度きりの短期旅行・少額利用なら、クレジットカードだけでも十分なことが多い

- 例えば「2泊3日の韓国旅行で、現金もほとんど使わない」ようなケースでは、Wiseをわざわざ準備しなくても、クレジットカード1〜2枚で完結することが多いです。

- 発行手数料(約1,200円)や本人確認の手間を考えると、「今後も海外出張・旅行に行く予定がある人」向けのサービスだと感じています。

2. ホテルやレンタカーのデポジットには向いていない

- ホテルの「保証金(デポジット)」やレンタカーの保証枠など、一定金額をホールドされるような場面では、クレジットカードの方が相性が良いです。

- Wiseはデビットカードなので、残高がそのままロックされてしまい、他の支払いに使えるお金が一時的に減ってしまうことがあります。

3. 出発直前だとカードが間に合わない可能性がある

- 実際、僕のところにはシンガポールからカードが届きましたが、申し込みから受け取りまで1〜2週間ほどかかることがあります。

- すでに出発まで数日しかない場合は、今回はクレジットカード中心で乗り切り、次回に向けてWiseを準備しておくほうが安心です。

エーテル事前準備がしっかり出来るのであれば心からおすすめするのですが、上に上げたように注意点もありますので、ご一読くださいね。

Wiseのメリット・デメリットを、他の選択肢(クレジットカードや空港両替など)と比べた記事も書いています。

「自分のケースだと本当にWiseを準備すべきか?」を迷っている方は、こちらも合わせて読んでみてください。

👉 【比較記事】海外出張のお金の持ち方|Wise・クレジットカード・空港両替を徹底比較してます

【準備編】Wiseアカウント登録と本人確認の手順

エーテルそれでは、実際にWiseのアカウントを作ってみましょう。 銀行の窓口に行く必要はなく、手続きはすべてオンラインで完結します。早ければ10分〜15分程度で終わります。

登録に必要なもの

登録を始める前に、手元に以下のものを準備しておくとスムーズです。

- スマートフォン(本人確認の撮影に使います)

- 顔写真付きの身分証明書(マイナンバーカードが一番スムーズです)

- ※マイナンバーカードがない場合は、「通知カード + 運転免許証」などの組み合わせでもOK

- 紙とペン(本人確認用の認証コードを書くのに使います)

ステップ別・登録の流れ

登録手順は大きく分けて3ステップです。

- アカウント作成(メールアドレス登録)

- 本人確認書類のアップロード

- デビットカードの申し込み

ステップ1:アカウント作成

まずはWiseの公式サイト(またはアプリ)からアカウントを作成します。

👉 Wise公式サイトでアカウント登録する(登録無料)

※維持費も年会費もかかりません。まずはアカウントだけ作っておくと、急な出張でもすぐに使えて安心です。

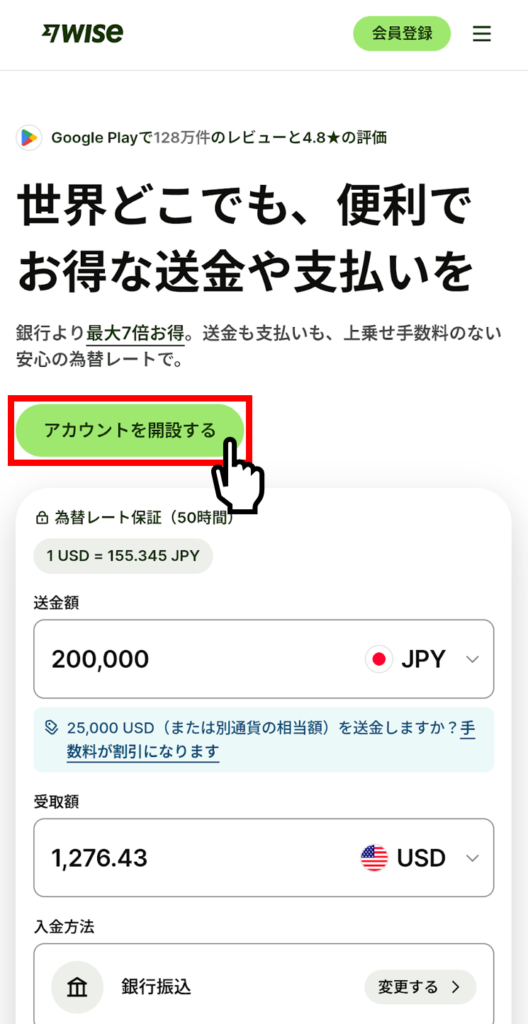

リンクをクリックすると、以下のような画面が表示されます。

[アカウントを開設する]をクリックしてください。

メールアドレスを入力、メールを受け取り認証した後の画面です。

個人口座であれば「個人アカウント」を選択します。フリーランスなど法人の方であれば法人アカウントを選びます。

エーテル

エーテル基本的にわかりやすい画面で「え?もう終わったの?」というくらいあっけなく登録は完了します

ただ、2点だけ「初めてだと迷うかも」というところがあったので念の為以下でお伝えしますね。

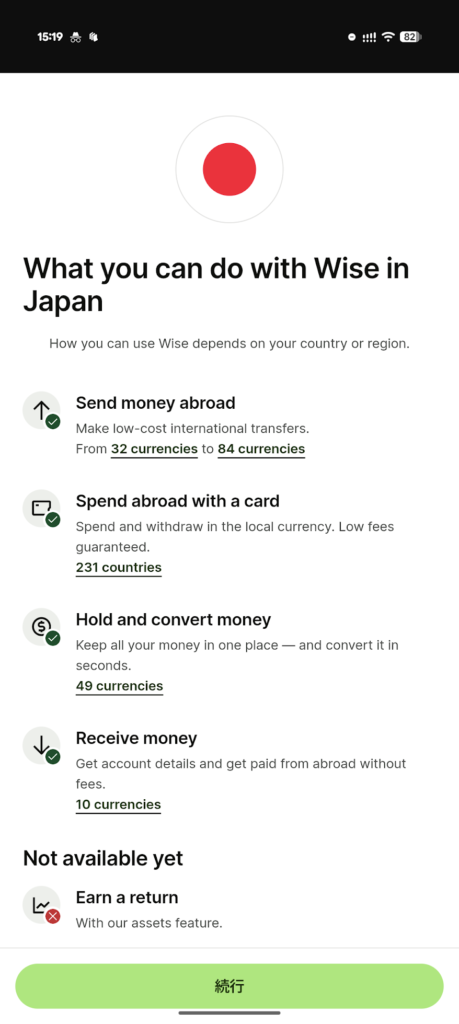

注意点1:何故か急に英語の「日本のWiseでできること」という画面が出てくるが、[続行]を押すだけで良い

急に英語の画面が出てきたので、「なんだ!?」と思うかもしれません。

ここは「Wiseで出来ること」と「出来ないこと」を説明しているだけなので、特に気にする必要はないです。

ちなみに、以下のようなことが書いてます。

- 海外送金をする

- カードで海外で支払いをする(231カ国で利用可能)

- お金の保持・両替をする

- 海外からお金を受け取る

まだ出来ないこと - 資産運用(*日本では未対応)

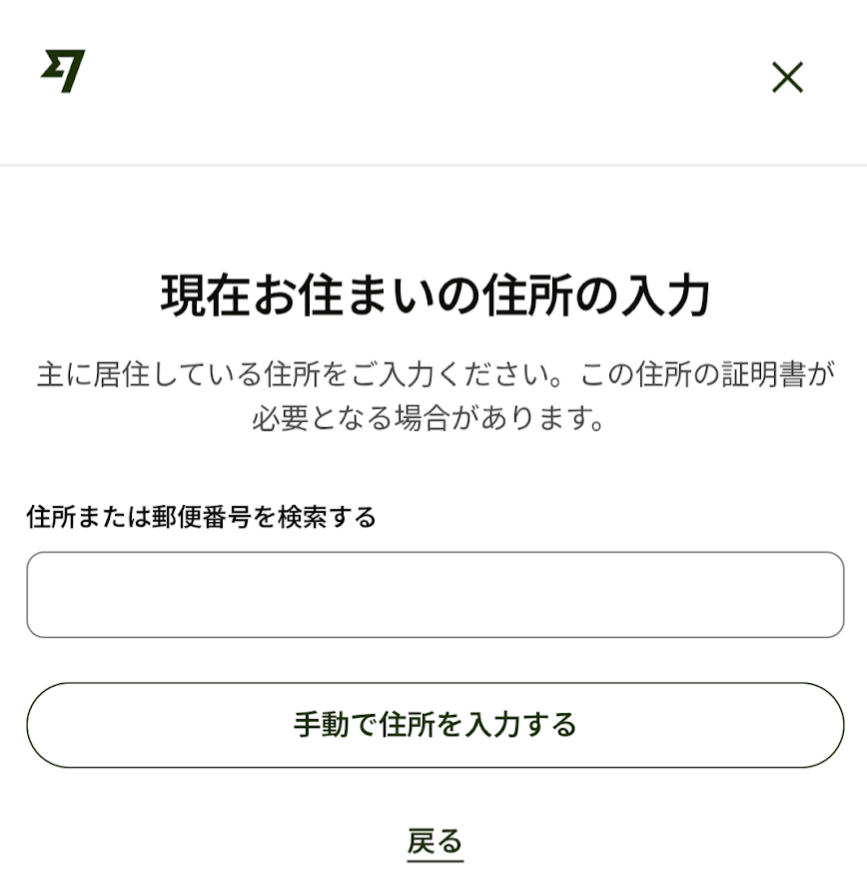

注意点2:郵便番号から住所を検索しようとすると具体的な住所がたくさん出てくるがいいものが選択できない!

住所を入れて検索を試したのですが、大量に選択肢が出てくるものの、一番選びたいものが選べず・・・

「手動で住所を入力する」が簡単でおすすめです。

ステップ2:デビットカードの申し込み

アカウントができたら、そのままの流れで必ず「デビットカード」も申し込んでおきましょう。 (※後からでも申請できますが、届くのに2週間近くかかることがあるので、最初に済ませておくのが鉄則です)

エーテルアカウント作成(紐付け)はWebで完了させてから、

本人確認の撮影用にアプリを入れるとスムーズです!

1. カードのオーダー画面へ

アプリ(またはWeb)のトップ画面にある「カード」タブを選び、「カードを注文する」をタップします。 ここでは「デジタルカード」と「実際のカード」の2種類が選べますが、必ず「実際のカード」を選んでください。

理由は、「デジタルカード」は2025年現在Google PayにもApple Payにも非対応だからです!

エーテル海外でのスマホによる支払いで失敗してしまう経験を何度かしています。

ネットワークの問題なのか、セキュリティの問題なのか分かりませんが、同じカード出会った場合でも、スマホ(Google PayやApple Pay)ではNGでも現物カードなら大丈夫というケースがほとんどです。

そういう面でも実際のカードをおすすめしています。

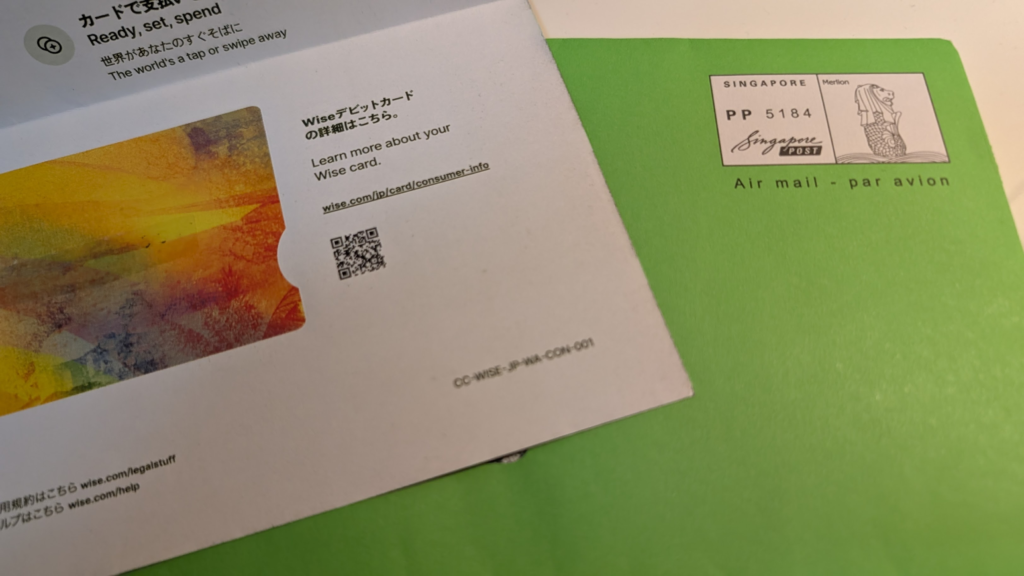

2. 発送先と配送方法の選択

カードを届けてほしい住所を確認します。

私は日本の自宅住所を指定した結果、問題なく受け取りができました。

Wiseのカラーであるライトグリーンの封筒がシンガポールから届いたときは、「海外で何か申し込んだっけ!?」と少し驚きました。

3. 発行手数料の支払い(1,200円)

ここで発行手数料として1,200円(※時期により変動あり)の支払いを求められます。 「えっ、有料なの?」と思うかもしれませんが、ここだけは必要経費として割り切ってください。

💡 ここがポイント

空港の両替所で数万円両替すれば、手数料だけで1,200円なんて一瞬で飛んでいきます。

Wiseカードならその手数料を大幅にカットできるので、1回の海外旅行ですぐに元が取れます。

4. 本人確認(まだの場合)

アカウント作成時に本人確認が完了していない場合は、このタイミングでスマホ撮影による本人確認(eKYC)が入ります。

指示通り進めれば良いので、分かりやすかったです。

ただ、一点だけお伝えさせてください!

身分証明書をななめ下から撮影するステップが入ります。

厚みを表現するためなのですが、かなり難しかったです!

私も提出後「認証されなかったのでやり直してください」というメッセージを受け取りました!笑

明るい窓側で身分証明書の厚みがくっきり映るように再挑戦した結果OKをもらえましたので、お伝えしておきます!

【実務編】Wiseへの入金(チャージ)と両替の基本

アカウントとカードの準備ができたら、実際にお金を入れてみましょう。 Wiseの使い方は、銀行口座というよりは「PayPay」や「Suica」のようなプリペイド型に近いイメージを持つと分かりやすいです。

日本円をWiseに入金(チャージ)する手順

エーテルWiseを使うには、まず自分自身の銀行口座からWiseのアカウントへ日本円を振り込む必要があります。

- 「資金をチャージする」ボタンをタップ アプリの「ホーム」画面にある「資金をチャージ」をタップします。

- 金額を入力 入金したい金額(例:100,000円)を入力し、通貨が「JPY(日本円)」になっていることを確認します。

- 支払い方法で「銀行振込」を選択

- ここが重要! デビットカード入金なども選べますが、手数料が一番安い(または無料の)「銀行振込」を選ぶのが鉄則です。

- 取引の目的を入力する 海外出張や海外旅行の場合は「旅費」で良いです。

画面に振込先の口座情報(PayPay銀行や三菱UFJ銀行など、Wiseの指定口座)が表示されます。

あとは自分の銀行アプリから、その口座へ振り込めば完了です。 最近はシステムが強化され、数分〜10分程度で残高に反映されることがほとんどです。

海外でこまめにチャージして使いたい場合では、現地でアプリやWebから振り込みをする必要があります。

もう使用されていることが多いと思いますが、もしまだの方は準備をしておいてくださいね。

いつ「外貨」に両替すべき?(オートコンバージョン)

ここがWiseの最も便利な機能の一つですが、事前に外貨へ両替しておく必要はありません。

日本円のままで海外に行っても問題なく使用できますのでご安心を!

Wiseには「オートコンバージョン(自動両替)」という機能があります。 日本円の残高さえあれば、例えばアメリカでカード決済をした瞬間に、その時のレートで自動的に「円→ドル」に両替されて支払われます。手数料も手動で両替する時と同じです。(0.6%程度)

💡 おすすめの使い分け

- 基本: 日本円のまま放置しておき、現地で勝手に両替させる(一番ラク!)

- 円高の時: 「今は円安だけど、少し円高に戻った!」というタイミングがあれば、その時にアプリ内でドルやユーロに変えておく(資産防衛・為替予約的な使い方)

エーテル基本は日本円を振り込んでそのままで全く問題ありません。

為替の動きは読めないですし、旅行中であれば数円~数百円の差に収まると思いますのであまり気にせず!

【現地編】損しないためのWiseの使い方(ATM・お店)

現地に到着してからも、ちょっとした「選択」で手数料が変わることがあります。 これだけは覚えておいてほしい「たった一つの鉄則」をお伝えします。

ATMやレジでは必ず「現地通貨」を選ぶ!

海外のATMで現金を下ろす時や、お店でカード払いをする時、画面にこんな選択肢が出ることがあります。

- 「日本円(JPY)で支払いますか?」

- 「現地通貨(ドル/ユーロ)で支払いますか?」

レストランやスーパーで暗証番号を入れる際、日本の国旗と現地の国旗が並んでおり、選択できる画面が出ることがあります!

ここで親切そうに見える「日本円」を選んではいけません!

⚠️ 警告:DCC(ダイナミック・カレンシー・コンバージョン)の罠

「日本円」を選ぶと、お店やATM側が決めた「割高な独自レート」で計算されてしまいます。Wiseの良いレートが適用されず、結果として5〜10%ほど損をしてしまうことがあります。

鉄則:常に「現地通貨(ドルやユーロ)」を選択ボタンを押すこと! そうすればWiseの「公平なレート」で計算されるので、一番安く済みます。

これ、ずっと気になっていたのでイタリアのホテルであえて「日本円で支払う」を選んでみました。

結果、778.85ユーロ = 141,266円(1€ ≒ 181.4円)。

同じタイミングで Wise の「現地通貨払い」を使っていれば、 約136,000円(1€ ≒ 174.6円)くらいで済んでいたはずなので、

なんと差額は 約5,700円!

支払い方法を選ぶだけでここまで変わります。 みなさんも、ATMやレジでは必ず「現地通貨」を選ぶように気をつけてくださいね。

↓アメリカで検証した際の記事です!

タッチ決済(コンタクトレス)を活用しよう

Wiseデビットカードは「タッチ決済」に対応しています。 海外では日本以上にタッチ決済が普及しており、駅の改札やコンビニでも、端末にカードをかざすだけで支払いが完了します。

眼の前で支払いが完了することが多いため、スキミング(カード情報の盗難)のリスクも減らせるので、基本はタッチ決済でスマートに済ませましょう。

まとめ|Wiseを味方につけて、海外出張の「お金の不安」を減らそう

最後まで読んでいただきありがとうございます。 最後に、この記事の要点を3つにまとめます。

- Wiseは「隠れコスト」がない

銀行や空港両替のような上乗せ手数料がなく、ミッドマーケットレート(実際の為替レート)で決済できるため、トータルコストが圧倒的に安くなる。 - 使い方は「Suica」感覚でOK

日本円をチャージしておけば、現地で勝手に両替されて支払われる(オートコンバージョン)。面倒な計算は不要。 - 鉄則は「現地通貨建て」

ATMやお店では必ず「現地通貨(ドルやユーロ)」を選ぶこと。これだけで無駄な手数料(DCC)を回避できる。

出発前の「Todoリスト」

エーテル海外渡航は準備が命です。

この記事を読んでくださったあなたは、海外出張や海外旅行が控えているはず!

直前になって慌てないよう、以下のステップだけは今週中に済ませておくことを強くおすすめします。

- Wiseアカウントを作成する(無料)

- 登録完了後にアプリをインストールし、デビットカードを申し込む(届くまで2週間かかる場合も!)

※年会費・口座維持費はかかりません。まずはアカウントだけ作っておくと安心です。

Wiseという強力な味方をポケットに入れて、どうぞ安全で快適な海外出張・旅行を楽しんできてください!

\ 最新情報をチェック /

コメント