こんにちは!エーテルビズトラベラー(@goenjoyabroad)です!

今回は海外で数々のトラブルを経験してきた私から、海外出張・海外旅行での安心をデザインするかをお伝えします。

フランクフルトで怪我をして日曜日に救急外来を受診。

ベルリン出張でスーツケースが届かず急遽仕事用の服装を調達。

マドリードで航空機遅延で足止めされた夜、延泊のためのホテル手配と支払い。

――そのとき思った。「これって全部自分で払うの?」

なんとなく「クレジットカードに保険があるから大丈夫」って思っていませんか?

でも、現実はそんなに単純ではありません。

きっとあなたも、旅先で「何かあったらどうしよう」と一度は不安になったことがあるはず。

私も同じでした。だからこそ「誰がどこまで守ってくれるか」を仕組みで理解することが、本当の“安心”をデザインする第一歩なんです。

この記事を書いた人:エーテル

海外出張・旅行歴10年以上の「慎重派トラベラー」

ドイツでのケガ/ロストバゲージ、イタリア/フランスでのストライキ、フィンランドでの緊急着陸、パリでのスマホ紛失など・・・

数々のトラブルを乗り切った経験をもとに、「転ばぬ先の杖」になる実体験型ガイドを発信中。

4大トラブル×3レイヤーの「安心マトリクス」

海外出張・海外旅行でのよくあるトラブル。具体的にどのくらい思い浮かびますか?

また、それをサポート・補償してくれる、安心を支えてくれるのは一体誰なのでしょうか?

なんとなく「保険があるから大丈夫」と思っていた私も、実際に現地で“想定外の出費”を経験しました。

改めて考えるため、以下のように「誰がどこまで守ってくれるか」を表にまとめてみました。

| トラブル | 航空会社 | クレジットカード | 自分で備える(任意保険など) |

|---|---|---|---|

| ✈️ フライト遅延・欠航 | ✅ 振替・食事・宿泊の提供(条件あり) EU261やJAL/ANA規定で補償対象 | ⚠️ 一部カードで「遅延補償」(2〜3万円程度)あり | ✅ 任意保険の「旅行変更費用」特約で補償可能 |

| 🎒 ロストバゲージ(手荷物紛失・遅延) | ✅ 航空会社が申告により補償(PIRレポート必須) | ✅ 「手荷物遅延補償」で衣類購入費など(2〜4万円程度) | ✅ 任意保険なら上限10万円以上の補償も可能 |

| 🌦️ ストライキ・天候トラブル | ⚠️ 原則補償なし(労働争議は免責) | ⚠️ 補償外が多い(ゴールドカードでも例外あり) | ✅ 任意保険・緊急時資金・柔軟な現金対応が必要 |

| 🏥 病気・ケガ・通院 | ❌ 航空会社の補償対象外 | ✅ クレカ保険で「疾病治療300万〜500万円」程度 | ✅ 任意保険なら「キャッシュレス治療・高額治療対応」可 |

こうして見ると、意外と複雑ですよね。

一見シンプルに思える補償内容も、実際には“誰がどこまで守ってくれるか”で大きく異なります。

でも、こうして一覧にしてみると、「誰がどこまで守ってくれるか」が一目で分かりますね。

多くの方が「クレカの保険で全部カバーされる」と思いがちですが、実際には補償されない範囲も多く存在します。

この表を基準に、ご自身の旅行スタイルに合わせて“守備範囲”を見直してみるのがおすすめです。

安心は「運」ではなく「仕組み」で作れるものです。

少しの知識と準備があれば、旅の不安は大きく減らせます。

あなたの旅にも、しっかりとした“安心の土台”を作ってあげましょう。

1. 航空会社が守ってくれる範囲

「遅延したら航空会社が全部なんとかしてくれる」

そう思っていた私も、現地で初めて“補償の境界線”を知りました。

たとえば、ヨーロッパ出張の帰りに経験した悪天候によるフライトキャンセル。

チケットの変更やキャンセルは航空会社の責任で無料で実施してくれました。

しかし、自分で手配した追加日程のホテルや食事代3万円程度については、補償の対象外に!

また、出張先のホテルに到着後スーツケースを見ると大きなひび割れが!

明らかに飛行機で傷つけられたと思い航空会社に連絡するも、「受取時に連絡のない場合は無事に受け取ったということ。補償は出来ません。」と連絡!急遽帰りのスーツケースを現地で準備することに・・・

飛行機の変更・キャンセルには柔軟に対応してくれるものの、それに付随するホテル代・食事代・服装代などについては自己負担になる経験をしています。また、スーツケース破損については補償内・補償外を両方経験しました。

一方で、機材の故障が発生した場合にはホテルの手配や食事代の補償まで受けたこともあります。

どのような場合にどんな補償が受けられるのか、調べてみました。

💡 航空会社の補償が受けられる主なケース(EU261・JAL/ANA規定など)

| トラブル内容 | 対応・補償例 | 注意点 |

|---|---|---|

| フライト遅延・欠航 | 食事代・宿泊費・振替便の手配(一定条件下) | 航空会社都合の場合のみ。悪天候・ストライキは免責になることが多い |

| 手荷物紛失・遅延 | 申告(PIRレポート)後、必要費用の一部補償 | 現地で購入した衣類・日用品の領収書提出が必要 |

| オーバーブッキング | 振替便の提供または補償金支払い(EU261規定) | 自主的に次便へ変更した場合は補償対象外になることも |

参考1:EU261法

U261法とは、ヨーロッパ発着の航空便が遅延・欠航・オーバーブッキングした場合に、乗客が航空会社に対して最大600ユーロ(約10万円)の補償金を請求できるEUの法律(EU規則261/2004)のことです。対象となるのはEU域内から出発またはEU域内へ到着するフライトで、航空会社の責任が原因である遅延に適用されます。

(原文:Article 5-3)

An operating air carrier shall not be obliged to pay compensation in accordance with Article 7, if it can prove that the cancellation is caused by extraordinary circumstances which could not have been avoided even if all reasonable measures had been taken.

(日本語)

航空会社は、Article 7(補償金の支払い)に定める補償を行う義務を負いません。

ただし、「すべての合理的な対策を取っても回避できなかった特別な事情」によって欠航が生じたと証明できる場合に限ります。

つまり、悪天候・自然災害・政治的混乱・ストライキなどの“不可抗力”が原因の場合は補償の対象外とされそうです。

参考2:JAL規定

| 弊社負担となる場合 | ご搭乗日当日(日付を跨ぐ深夜便も含む)の弊社に起因する遅延、欠航 |

|---|---|

| お客さまにご負担いただく場合 | ご搭乗予定日前日までの弊社に起因する遅延、欠航。悪天候、天災、空港閉鎖、管制指示による離発着制限などの不測の事態による遅延・欠航。 |

JAL公式ウェブサイト:出発当日の空港での遅延と欠航による諸費用について

参考3:ANA規定

変更および払い戻しについて

悪天候などにより、ご予約便が遅延・欠航した(する)場合は、ANA便への変更または払い戻しを承ります。

ANAウェブサイトでは予約便出発20分前を過ぎたご予約の変更手続きはできません。

便の遅延・欠航決定以降、以下の期間にお手続きをお済ませください。

変更:便の欠航・遅延決定以降、予約便出発20分前までに振り替え(変更)の手続きをお済ませください。

払い戻し:旅行開始日(開始していない場合発行日)から1年と30日以内悪天候などが理由の変更に際し、発生した諸費用(交通費・宿泊費)についてはお客様負担となります。

ANA公式ウェブサイト:悪天候などが理由の変更・払い戻し

🧭 ここがポイント

- 航空会社が補償してくれるのは「自社の運航に直接起因するトラブル」に限られます。

- ストライキ・天候・乗り継ぎ遅延など“不可抗力”扱いは免責になることが多く、現地での費用は自己負担になるケースも。

- 補償を受けるためには、領収書の保存が必須です。

- スーツケース関連トラブルは制限エリア(スーツケースを受け取る場所)を出る前に必ずカウンターに報告。手荷物不具合証明書(RIP)を受け取っておきましょう!一歩外に出た瞬間に補償が効かなくなります!

✏️ 筆者の実体験から(スーツケース破損による補償内・補償外の例)

日本帰国時に羽田空港でスーツケースを受け取った再、側面がバッキバキに割れていました。

すぐに航空会社のカウンターに訪問し、航空会社の補償で修理してもらえることを確認。

後日自宅に運送会社の方が来てくれて発送。無事修理完了して戻ってきました。

スーツケースの破損に気づかずホテルまで移動。利用していた航空会社に連絡するも、補償外に!!

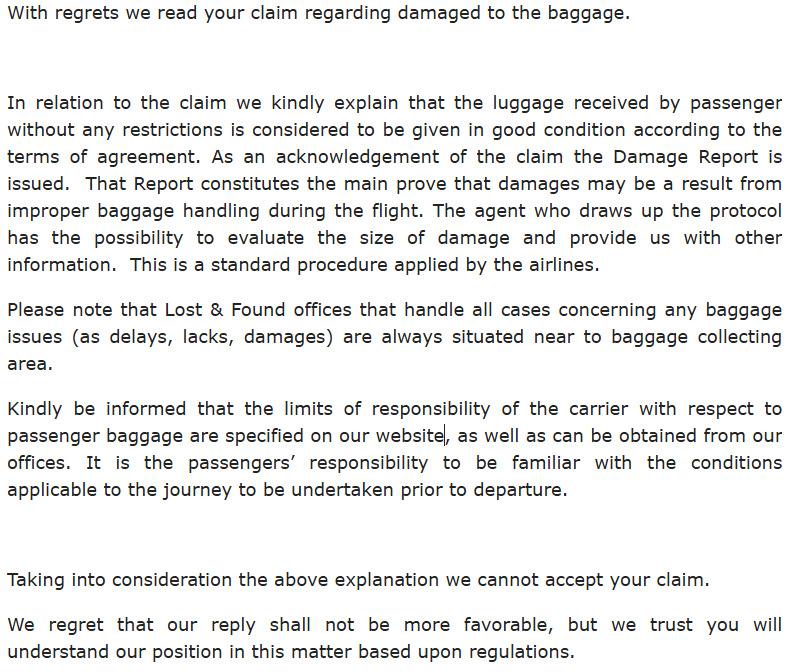

実際に私が以前、海外の航空会社に手荷物の破損を申請した際の実際の返信メールがこちらです。

「お客様が受け取った時点で手荷物に異常がないと申し出なかった場合、手荷物は“良好な状態で返却された”とみなされます。

破損がある場合は、受け取り時に“Damage Report(損傷報告書)”を発行してもらう必要があります。これが航空会社に対して破損を証明する唯一の書類となります。手荷物に関する全ての手続き(遅延・紛失・破損)は、必ず受け取りエリア近くにある“Lost & Found(遺失物・手荷物サービス)”で行ってください。

航空会社の責任範囲や補償条件については、当社ウェブサイトまたは出発前にご確認いただくのがお客様の責任となります。

上記の理由により、今回の請求はお受けできません。」

──つまり、受け取り時に破損を申告しなかったために、補償対象外となったという内容です。

このとき初めて、

「航空会社の補償には“守備範囲”がある」ことを実感しました。

💬 まとめ:航空会社は「一次対応」、すべての安心ではない

航空会社はトラブル対応も手慣れており、補償規定も明確に決まっている事が多いです。

ただし、すべてをカバーしてくれるわけではありません。

特に、悪天候など航空会社の責任でない欠航や遅延については補償外となることがほとんど。

「どの条件で補償されるのか」「どこから自己負担になるのか」を知り、補償されない部分を他で補う。

それが安心デザインです。

2. クレジットカードが守ってくれる範囲

クレジットカードの付帯保険。あなたはその内容を知っていますか?

クレカ保険の正体:航空会社の“穴”を埋めるミニ補償

クレジットカードはお持ちでしょうか?

あなたのそのクレジットカード、もしかしたら海外旅行保険が付いているかもしれません!

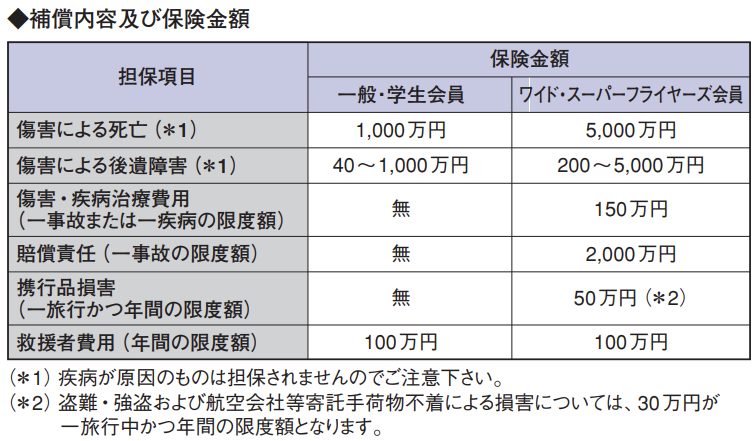

以下、ANAカードの内容を一緒に確認してみましょう。

さすが航空会社のクレジットカード、いろいろな費用が付いているようですね!

病気になった場合の治療費、誤って何かを壊したり傷つけてしまった場合の賠償責任費用、出張・旅行中に思いがけず壊してしまったものの損害額など、旅行中に心配なものがカバーされています。

ただ、あくまでも小さな出費のサポートという印象で、全てをカバーしているとは言えません。

また、一つ注意したいものがあります。それが「自動付帯」と「利用付帯」です。

自動付帯:クレジットカードを持っているだけで補償が適用されます

利用付帯:航空券や旅行代金など、保険の適用条件になるものをそのクレジットカードで決済すると補償が適用されます

これは意外な落とし穴なので注意してくださいね。

エーテル

エーテル今回は航空会社クレカを例にとってANAカードを例にしていますが、もちろん他のVISA・Mastercard・JCBなどでも考え方は同じで、「どの補償があるか/自動付帯か利用付帯か」を確認するのが大事です!

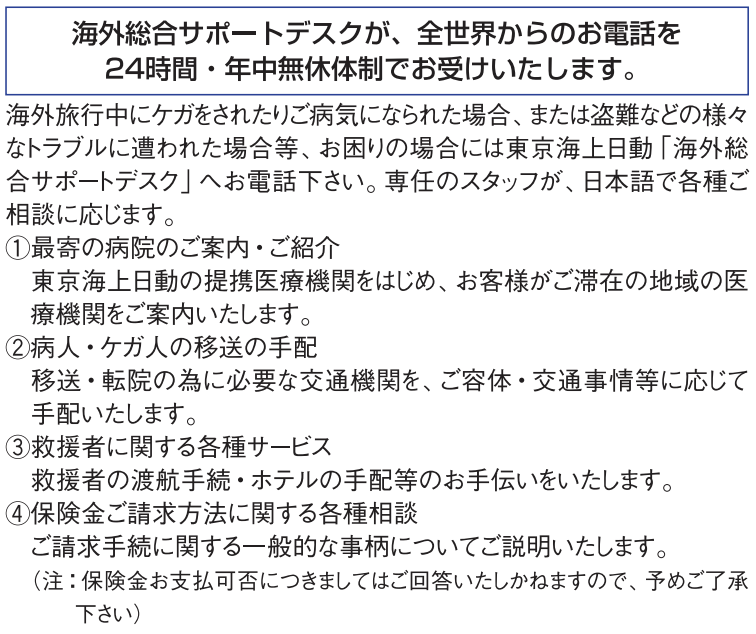

見逃せないサービス “海外総合サポートデスク”の存在

ANAカード ワイド会員/スーパーフライヤーズ会員が利用できるサポートデスクサービス

海外出張や海外旅行は非日常。言葉も文化も違う国、トラブルが起こった際の不安は尋常ではありません。

トラブル時に安心出来るのは、日本語でサポートを受けられること。

一部クレジットカードにはそのサービスが付帯していることもあります。是非条件やサポート内容を確認してください。

もう20カ国以上に行き、海外生活経験もある私でもトラブル時は不安がいっぱい。

そんなとき、この日本語サポートデスクにどれだけ救われたか・・・

以下の記事で体験を紹介しているので、ご興味があればお読みください。

筆者の友人の実体験から

自分ではクレジットカード付帯の海外旅行保険を使用した経験はないのですが、友人の体験談を簡単に紹介します。

海外旅行中にデジタルカメラを誤って落下させてしまい破損してしまったそうで、その後使えないという悲しい思いをしました。

しかし、帰国後にクレジットカードの携行品損害保険を使用。カメラの損害額が支払いされたそうで、「最悪な気持ちだったけど少し救われた」と教えてもらいました。

使わないに越したことはない保険。でも、実際に支払いを受けられることは安心につながりますよね。

3. 自分で備える“最終防衛ライン” それは「海外旅行保険」

ここまで、航空会社とクレジットカードの補償内容についてお話してきましたが、まだカバー出来ていない穴がありそうですね。

航空会社 × クレカではカバーできない“3つの大きな穴”

高額医療費 – 最大のリスク

日本は国民皆保険で病院に行った際には決められた割合が自費であり、また高額な医療を受けた際に自費負担の上限が決まっている制度などもあります。

しかし、海外になると話は別。基本的に医療費は全て自費で支払いをすることになります。

以下の費用を見てください。

アメリカでの虫垂炎の治療費:300-500万円

ドイツ・フランス・イギリスなどの入院基本料:5-10万円/日

不幸にも病気や怪我をしてしまった場合、この金額が請求されることになります!

クレジットカードの付帯保険では足りないケースが考えられます。

ストライキ・天候での“旅程変更費用”

一番最初に見た通り、ストライキや悪天候などによる欠航や遅延について、航空会社はほぼ補償がありません。

また、クレジットカードにも付帯していないことも多いです。

悪天候時などは急遽ホテルの手配をしなければならないもの。もちろん遅れた分の食費も必要です。

また、空港到着後などであればホテルまでの往復の交通費もかかるもの。

補償がなければ、数万円の自己負担が必要になってしまいます。

ストライキが日常茶飯事の国もあります。イタリアでストライキに遭遇してしまった記事もありますので是非。

携行品損害(スマホ・PCなど)

国にもよりますが、海外では紛失・盗難のリスクが日本国内と比較するとかなり高いと考えています。

自分の周りだけで以下の経験があります

一瞬の油断が命取りになる例もあり、そもそも対策が出来なさそうな例もありますが、とにかく日本と同じ感覚ではトラブルが起こりがちなのが海外出張や海外旅行。

スマホやPC、かなり高額のものが多くなっていますよね。

クレカに付いている補償では足りず、このようなガジェットは自腹となってしまうのが現実です。

海外旅行保険が担う“最終防衛ライン”とは?

このような事態にも備えて安心のデザインを実現するために、検討すべき海外旅行保険の内容を確認しましょう!

● 高額医療を100%防ぐ「治療費・救援者費用」

高額医療の費用カバーはもちろん、現地での支払いもサポートしてくれる内容を確認しましょう!

「キャッシュレス医療サービス」(=現地で1円も払わない)

緊急時の家族の渡航費用の負担

病院→ホテル→帰国までの完全サポート

● ストライキ・天候に強い“旅行変更費用”

航空会社が補償してくれない悪天候やストライキ時の欠航・遅延の費用。それも海外旅行保険でカバー出来ます。

日本のような台風が多い国では特に重要ですね。

延泊ホテル費用

タクシー・食事代

急遽必要になった服や日用品の費用

● ガジェット・スマホを守る「携行品損害」

価格の高いガジェットの盗難・破損などにも備えられます。

再購入用の新品費用まで補償してくれる保険もあります!

高額ガジェットである、スマホ・PCの損害

新品購入の費用補償も

4. 緊急連絡手段の「最低限セット」

エーテル

エーテルトラブル時に精神状態を保つのはとても難しいです。

普段より思考力が落ちると考え、そのために準備をしておきましょう

緊急連絡先一覧を準備する

- 保険会社の24時間サポート連絡先

- 大使館の連絡先

- ホテルの住所

- 家族や同僚の名前と電話番号

以上をスマホ紛失にも備え、紙として肌身離さずに持っておくとより安心です!

5. 結論──安心は「誰が守るか」を分散させて設計する

エーテルどれだけ準備しても不安をゼロにすることはできません。でも、「誰がどこまで守ってくれるか」を知るだけで、旅の安心度は何倍にも上がります。

出発前にこの記事であなたの“安心の穴”を一度だけ確認してみてもらえている今であれば、最高の備えが出来ています。

- 航空会社=交通トラブルの一次補償

- クレカ=出費リスクの軽減

- 海外旅行保険=想定外リスクの最終防衛

よくある質問(FAQ)

- 無料クレカだけでOK?

-

短期旅行であればOKの可能性はあり。ただし、保証内容と自動付帯であることは必ず確認してください。

- 任意で海外旅行保険には入るべき?

-

24時間日本語サポートだけでも入る価値あり。もちろん高額医療費のカバーや航空機遅延の際にも安心のサポートを受けられるので是非検討してください。

- ストライキは航空会社の責任だからホテル代などかかった費用は返ってくるよね?

-

ストライキはほぼ補償なしと考えてください。日本と違ってストライキが日常茶飯事の国もあります。致命的な準備の穴にならないよう、海外旅行保険もご検討を。

\ 最新情報をチェック /

コメント